[Finance] Risk Management | 리스크 관리

Risk Management

리스크 관리

- 주어진 리스크 한도 내에서 리스크 대비 수익률을 극대화하기 위하여 포트폴리오를 최적화하는 의사결정이다.

- 예견치와 실제치 사이의 갭을 최소화하도록 관리하는 것이다.

Purpose of Risk Management (리스크 관리의 목적)

- 금융회사의 채무불이행 확률이 목표범위 내에서 있도록 하기 위해 충분한 자기자본을 보유하도록 유도하기 위함

- 리스크 측정과 관리를 전사적으로 시행함으로써 상시적 감시를 통한 위기 대응방안을 마련하기 위함

- 리스크 한도를 초과하지 않으면서 RAROC를 극대화하기 위함

* RAROC (Risk Adjusted Return On Capital; 위험조정자본수익률)

- RAROC = RAR / Economic Capital(= Risk Adjusted Capital; 위험자본)

RAR = 수익 - 비용 - 예상손실(EL)

Economic Capital = 신용 VaR + 시장 VaR + 운용 VaR + ALM VaR

- 개별자산에 대한 위험도를 반영해 수익률을 조정한 수익지표이다.

- ROA, ROE가 자산의 개별적인 위험은 고려하지 않은채 수익률만 계산하는데 반해,

RAROC는 위험조정 기준에 따라 개별 자산의 위험을 계산하고,

각 사업부문에 자본을 배분하고 배분된 자본에 대한 수익률에 위험을 고려해 수익률을 산정한다.

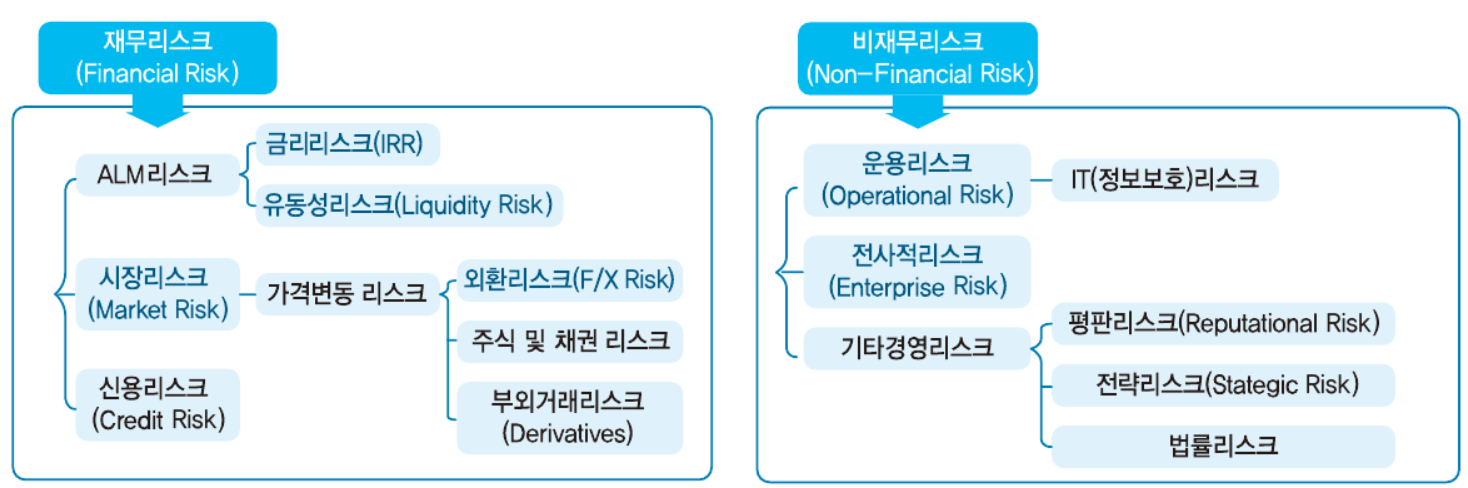

Risk Management Methodology (리스크 관리 방법론)

* 금융기관 리스크의 종류

1. ALM Risk - Liquidity Risk (유동성 리스크)

- 자금 조달과 운영에 관련하여 기간의 불일치에 대한 위험을 의미한다.

- LCR 지표 : 1개월 간 금융기관의 유동성을 측정한 지표이다.

- NSFR 지표 : 1년 간 금융기관의 유동성을 측정한 지표이다.

2. Market Risk (시장 리스크)

- 환율·금리·채권 등의 시장가격과 예상변화율이 기대했던 방향과 반대로 움직이는 경우,

금융기관이나 투자자들이 손실을 입을 위험을 의미한다.

- 개별관리법 : 리스크를 하나씩 확인하여 개별적으로 관리하는 방법으로, 주로 Trading Office 에서 관리한다.

- 통합관리법 : 리스크를 통합하여 관리하는 방법으로, 주로 Middle Office 에서 관리한다.

- VaR (Value at Risk) : 정상적인 시장에서 주어진 신뢰수준으로 목표기간 동안에 발생할 수 있는 최대손실금액

(VaR과 변동성은 합산이 가능하다.)

- Stress Test : 경기침체 등 외부환경에 대한 금융회사들의 위기관리능력을 평가하는 프로그램이다.

3. Credit Risk (신용 리스크)

- 거래상대방의 경영상태 악화·신용도 하락·채무 불이행 등으로 인해 손실이 발생할 위험을 의미한다.

- 대출·유가증권 등 은행의 자산 관련 거래상대방의 신용등급 하락이나

채무불이행·평가손실 등에 따른 은행의 자산가치 하락가능성을 측정하여

은행이 견딜 수 있는 손실위험의 총량을 미리 설정한 후, 이 범위를 벗어나지 않도록 관리한다.

4. Operational Risk (운용 리스크)

- 불충분하거나 부적절한 내부통제, 인적 위험, 시스템 문제 등에서 기인한 내부사건

또는 그 밖의 외부사건의 발생으로 인해 초래되는 직간접적 손실을 의미한다.

- 브랜드 관리, 글로벌 스탠다드 준수, 준법감시인제도, 견제와 균형 등으로 관리한다.

5. Settlement Risk (결제 리스크)

- 예기치 못한 사정으로 인해 결제가 예정대로 이루어지지 않을 가능성

또는, 그로 인해 야기되는 손실발생 가능성을 의미한다.

- 결제 리스크는 발생 가능성이 낮지만, 실제 발생할 경우 큰 손실을 초래할 수 있다는 특성을 갖고 있다.

- 지급결제 규모가 점차 증가해가고, ICT의 발달, 지급결제 환경 변화, 글로벌 금융위기 등으로 인해

결제 리스크 관리에 대한 중요성이 대두되고 있다.

- 거래시점과 청산 및 결제시점간의 차이, 청산 및 결제방식, 금융시장인프라 참가기관의 재무건전성 등

여러 요인에 의해 발생될 수 있다.

6. Policy Risk (정책 리스크)

- 국내 정책의 변경이나, 해외 국가의 법률변경으로 해당 금융기관이 입게되는 손실을 의미한다.

7. Cyber Risk (사이버 리스크)

- 사이버 공격으로 인해 은행 시스템 조작·삭제, 네트워크 및 서비스 붕괴, 개인·기업 정보 탈취 등의 피해를 일으키는

위험을 의미한다.

- 인터넷 뱅킹 보급 등 금융산업의 IT 의존도가 증가하면서 사이버 공격 대상이 확대되고,

공격 수단도 저비용·다양화되는 등 금융업권 사이버 리스크는 더욱 증가했다.

- 국내의 경우, 사이버 위험에 대한 선제적 대응을 위해 금융보안원을 설립 및 운영하는 등의 적극적 조치와

향후 국제사회와의 소통을 통해 국내의 이런 노력을 알리고 금융시장 가치 제고 등에 힘쓰고 있다.

Perspective (개선방안)

- 리스크 관리 전체에 관련하여 조기경보시스템의 구축이 필요

- 리스크 발생 시 즉시 파악하고 적절한 대응을 취할 수 있는 시스템을 구성하는 것을 지향한다.

- 시나리오 별 적절한 경영계획 및 전략수립이 필요

또한, 은행에서 비중이 가장 높은 신용 리스크와 관련하여 아래와 같은 조치를 취한다:

- 선제적 채무재조정

- 과다 채무자에 대한 관리체계정비

- 한계기업 상시 구조조정 제도화

- 충당금 적립율의 점진적 상향 조정을 통한 커버드 본드 적극 활성화

Reference: 김정환 저, 이것이 금융논술이다 7.0, 성안당, 2022년.