2021년 세계 및 국내 경제 전망

(2021.03.12.)

코로나19 전개 상황

|

|

- 코로나19의 글로벌 확산세는 2021년 1월 이후 다소 진정되고 있는 추세를 보이고 있다.

- 미국, 유럽에서 신규 확진자 수가 최근 큰 폭의 감소세를 보이고 있으며,

인도, 러시아 등의 신흥국에서도 진정세가 이어지는 모습을 보이고 있다.

|

|

- 코로나19 백신의 글로벌 접종이 시작되었으며,

이스라엘 등 일부 국가에서는 백신접종 진행률이 상당히 높은 수준을 보이고 있다.

- 대한민국에서는 신규 확진자수가 지난해말 정점을 찍은 이후 대체로 감소 흐름을 유지하고 있다.

세계경제 전망

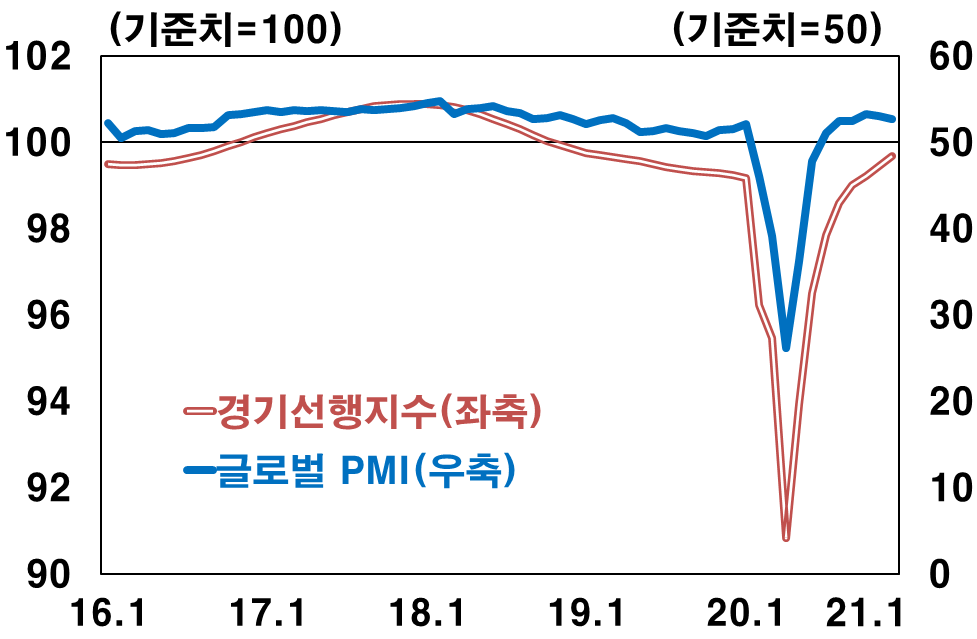

1. 세계경제

* 경기선행지수 (Composite Leading Indicator, 선행종합지수)

- 경기종합지수의 하나로, 가까운 장래의 경기 동향을 전망하는 지표이다.

- 3~6개월 후의 경기흐름을 가늠하는 지표로, 지수가 전월보다 올라가면 경기상승, 내려가면 경기하강을 의미한다.

- 경기의 방향을 가리키므로, 절대수치보다 전년 동월 대비 증감률이 더 큰 의미를 지닌다.

(100 이상이면 경기 팽창, 100 이하이면 경기 하강을 의미한다.)

* PMI (Purchasing Managers' Index, 구매자 관리 지수)

- 제조업 동향에 대한 설문을 실시해 산출하는 제조업 분야에서의 경기지표를 의미한다.

- 연초에 더딘 회복흐름을 이어갔으나, 이후 회복세가 점차 확대될 전망이다.

- 주요국 경기부양책 지속, 백신보금 등이 글로벌 경기회복을 견인할 것으로 예상된다.

- 그러나, 변이 바이러스의 확산, 백신 보급의 차질 등이 불확실성의 요인이 되고 있다.

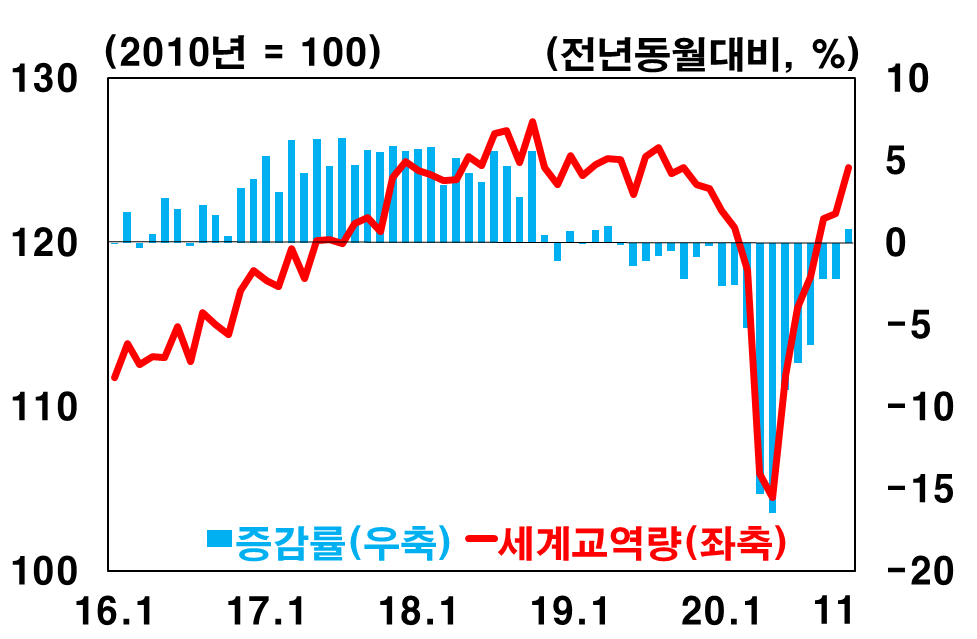

2. 교역 및 물가

- 일반적으로, 세계교역은 글로벌 경기와 동행하는 경향을 보인다.

- 세계교역은 상품교역과 서비스교역(관광 등)으로 나뉘는데, 상품교역을 중심으로 개선세가 이어질 전망이다.

- 글로벌 인플레이션은 수요부진 완화, 유가 상승 등으로 오름세가 확대되고 있다.

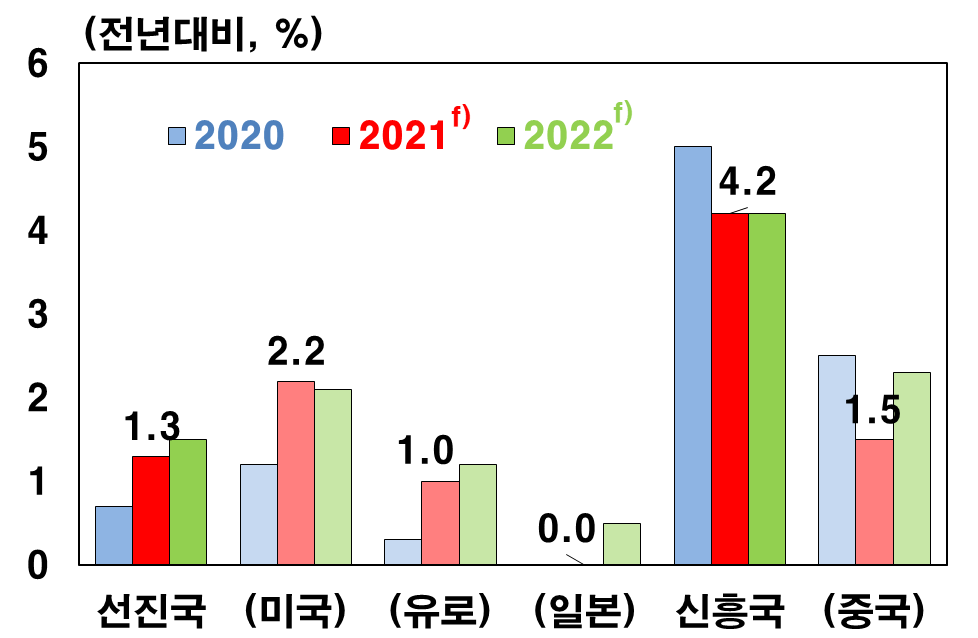

3. 주요국 경제

a. 미국

| 2020년 10월 | 2020년 11월 | 2020년 12월 | 2021년 1월 | |

| 산업생산 | 1.1 | 0.9 | 1.3 | 0.9 |

| 서비스 소비 | 0.3 | -0.3 | -0.2 | .. |

| 소매판매 | -0.1 | -1.3 | -1.0 | 5.3 |

| 실업률 | 6.9 | 6.7 | 6.7 | 6.4 |

| ISM 제조업 지수 (기준치: 50) |

58.8 | 57.7 | 60.5 | 58.7 |

| ISM 비제조업 지수 (기준치: 50) |

56.2 | 56.8 | 57.7 | 58.7 |

(전기대비, %)

- 미국은 경기 회복세가 점차 확대될 전망이다.

- 2021년 1월에 들어, 소비를 중심으로 회복세가 재개되고 있다.

(2020년 말, 0.9달러 규모의 경기부양책이 확정되고 2021년 1월에 시행한 결과로 보고 있다.)

- 향후 백신보급 및 대규모 경기부양책에 힘입어 회복속도가 점차 빨라질 것으로 예상된다.

- 또한, 바이든 행정부에서는 향후 미국민 1억명에게 백신접종을 완료하겠다 발표했다.

(현재 진행상황으로 보았을 때, 이러한 목표는 초과달성할 것으로 보인다.)

b. 유럽

| 2020년 10월 | 2020년 11월 | 2020년 12월 | 2021년 1월 | |

| 산업생산 | 2.5 | 2.6 | -1.6 | .. |

| 소매판매 | 1.4 | -5.7 | 2.0 | .. |

| 실업률 | 8.4 | 8.3 | 8.3 | .. |

| 제조업 PMI 지수 (기준치: 50) |

54.8 | 53.8 | 55.2 | 54.8 |

| 서비스업 PMI 지수 (기준치: 50) |

46.9 | 41.7 | 46.4 | 45.4 |

(전기대비, %)

- 연초 주요국의 방역조치가 확대 및 연장되면서 경기 부진이 지속되고 있다.

- 2/4분기 이후 백신보급, ECB(유럽중앙은행)의 추가 경기부양조치 등으로 완만한 개선세가 예상된다.

c. 일본

| 2020년 10월 | 2020년 11월 | 2020년 12월 | 2021년 1월 | |

| 산업생산 | 4.0 | -0.5 | -1.0 | .. |

| 소매판매 | 0.5 | -2.1 | -0.7 | .. |

| 수출 (통관) | 2.8 | 0.2 | 0.3 | 4.4 |

| 민간기계수주액 | 17.1 | 1.5 | 5.2 | .. |

| 제조업 PMI 지수 (기준치: 50) |

48.7 | 49.0 | 50.0 | 49.8 |

| 서비스업 PMI 지수 (기준치: 50) |

47.7 | 47.8 | 47.7 | 46.1 |

(전기대비, %)

- 2020년 11월 이후 소비 부진으로 개선세가 약화되고 있다.

- 향후 적극적인 재정정책 등으로 경기 개선흐름이 재개될 것으로 예상된다.

d. 중국

| 2020년 10월 | 2020년 11월 | 2020년 12월 | 2021년 1월 | |

| 산업생산 | 6.9 | 7.0 | 7.3 | .. |

| 소매판매 | 4.3 | 5.0 | 4.6 | .. |

| 고정투자 | 1.8 | 2.6 | 2.9 | .. |

| 수출 | 10.9 | 20.6 | 18.1 | .. |

| 제조업 PMI 지수 (기준치: 50) |

51.4 | 52.1 | 51.9 | 51.3 |

| 서비스업 PMI 지수 (기준치: 50) |

55.5 | 55.7 | 54.8 | 51.1 |

(전기대비, %)

- 최근 투자 확대, 수출 호조 등 회복세가 견조하다.

- 쌍순환 성장전략(수출과 내수를 통한 성장)의 본격적인 추진 등에 힘입어 회복세가 이어질 것으로 예상된다.

- 미중 갈등이 심화되면서 기업 부실채권이 증가하고 코로나19의 재확산이 리스크 요인이 된다.

e. 신흥국

- 아세안 5국(베트남, 라오스, 미얀마, 태국, 캄보디아)은 수출 호조에도 불구하고 내수 부진으로 개선세가 미약할 전망이다.

- 인도는 이동제한조치 완화 및 백신보급 확대로 소비를 중심으로 완만히 개선될 전망이다.

- 브라질은 코로나19 재확산에 따른 이동제한조치가 강화되었고, 재정지출 축소 등으로 회복모멘텀이 약화될 전망이다.

- 러시아는 코로나 19 확산세가 진정되고, 유가상승 등에 힘입어(산유국이므로) 개선흐름을 보일 전망이다.

4. 국제유가

|

|

| 국제유가 | 유가 및 순매수포지션 |

- 백신 접종 개시로 글로벌 경기회복 기대가 커진 가운데, 사우디아라비아의 자발적 감산, 바이든 정부의 추가 경기부양 기대 등이 가세되었다.

- 또한, 완화적 통화정책 등으로 위험자산 선호가 확대되고 투자자금의 원자재 시장 유입도 지속되고 있다.

| 주요 기관의 국제유가 전망 |

2021 | 2022 | ||

| 상반 | 하반 | 연간 | ||

| EIA (2.9일) | 54.5 | 52.0 | 53.2 | 55.2 |

| HIS (1.15일) | 55.3 | 58.4 | 56.9 | 60.1 |

| OEF (2.10일) | 55.2 | 55.8 | 55.5 | 56.6 |

(달러/배럴)

- 바이든 정부의 친환경 기조 등으로 미국 원유생산이 빠르게 늘어나기 어려운 점도 유가 상승을 뒷받침하고 있다.

- 그러나, 주요 산유국의 감산 축고, 이란의 수출 재개 가능성 등은 추가 상승을 제약하고 있다.

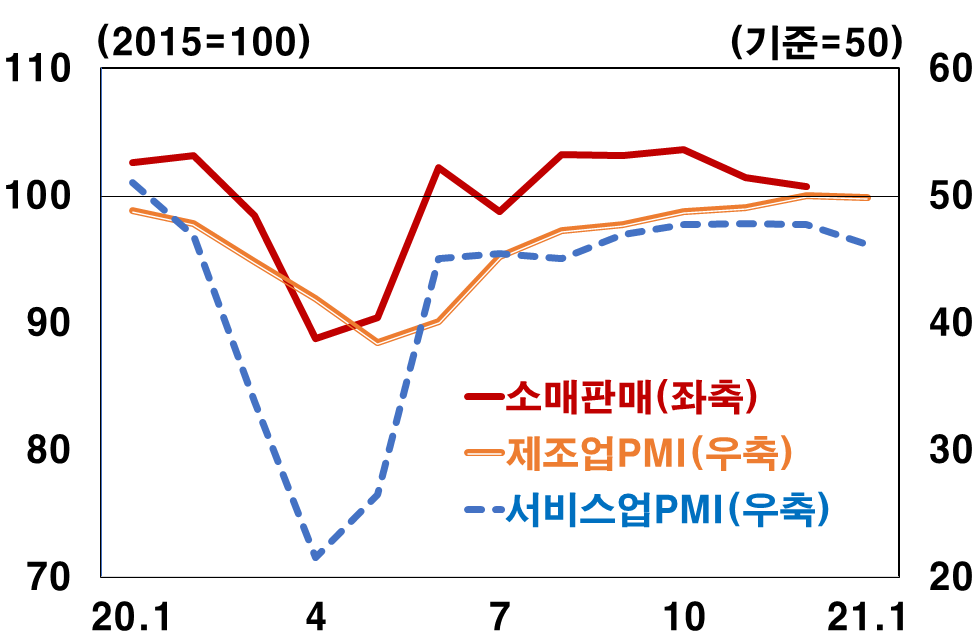

국내경제 전망

1. 경제성장

|

|

| 민간소비 | 소득분위별 저축 추이 |

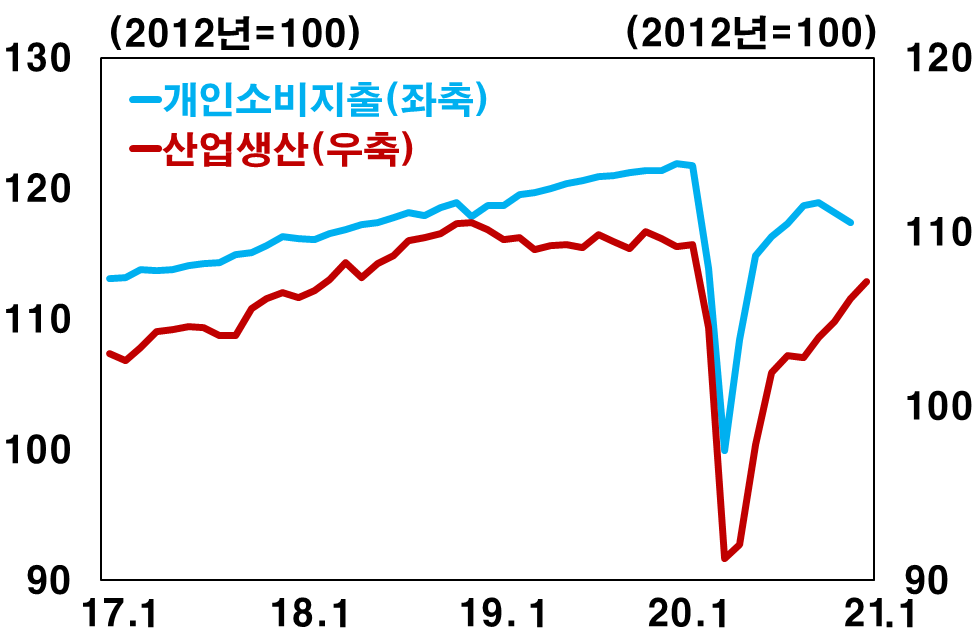

- 2021년중 민간소비는 당초 예상보다 회복속도가 더딜 전망이다.

- 코로나19 장기화에 따른 가계소득 여건 부진, 감염우려 지속이 미치는 영향이 컸다.

- 그러나, 정부 지원정책, 코로나19 이후 저축 증대 등은 소비 회복에 기여할 것으로 예상된다.

|

|

| 근로 및 사업소득 증감률 | 2021년중 해외여행 가능성 조사 |

- 고용상황 및 자영업 업황 부진으로 가계 소득여건 개선이 지연되고 있다.

- 감염우려, 해외여행 기피 경향도 소비 회복을 지연시키는 요인으로 작용하고 있다.

|

|

| 반도체 제조용장비 수입액 | 디스플레이업체 수익성과 장비수입액 |

- 반도체 부문에서는 5G 보급 확대, 데이터센터 증설 등 수요 증가에 대응한 투자가 진행되고 있다.

- 디스플레이 부문에서는 OLED 증설 투자가 진행되고 있다.

- 집콕생활 여파로 인해, IT부문에서는 견조한 흐름이 지속되고 있다.

|

|

| 주요 업종별 BSI 설비투자지수 | IT·비IT 부문 설비투자 |

- 자동차 부문에서는 전기차 등 미래형 모빌리티에 대한 투자가 지속되고 있다.

- 철강 및 석유화학 부문에서는 건설, 자동차 등 전방산업 수요 회복으로 인해 투자가 증가되고 있다.

- 비IT 부문은 경기 대응적 성격을 보인다.

(글로벌 경기가 개선되지 못하면, 비IT 부문의 설비투자가 보수적으로 변한다.)

|

|

| GDP 건설투자 | 주거용 건물 착공과 주택 수주 |

- 주거용 건물 건설투자 부문은 완만한 회복곡선을 보이고 있다.

- 착공 및 수주가 작년 하반기 이후 증가세를 보이는 등 신규 공사물량이 확대되고 있다.

|

|

| 비주거용 건물 수주 | 중앙정부 SOC 예산 |

- 비주거용 건물 건설투자 부문에서는 공업용 건물의 수요가 증가하면서 점차 회복세를 보이고 있다.

- 토목 분야에서는 SOC(사회간접자본) 예산 증액, 공공투자 확대 등에 힘입어 증가세를 지속하고 있다.

|

|

| 명목 R&D 투자 및 제조업 매출액 | 글로벌 반도체 매출액과 R&D 투자 |

- R&D 투자 부문에서는 기업매출의 회복, 정부 관련예산 증가 등으로 양호한 흐름을 지속하고 있다.

- 기타 지식생산물투자 부문에서는 신기술 기반 S/W 수요가 늘면서 증가세를 보이고 있다.

|

|

| 글로벌 교역 및 성장과 우리 상품수출 | 통관수출 전망 |

- 실질GDP 부문에서는 세계경기 회복, 반도체 경기 개선 등으로 양호한 흐름을 지속하고 있다.

- 명목통관 부문에서는 IT와 비IT 부문 모두가 증가했다.

|

|

| D램 수급 및 가격 | 글로벌 전기차 판매량 |

- IT 부문과 통관 부문에서는 반도체 증가폭이 확대됨에 따라 디스플레이 패널과 휴대폰은 증가 전환되었다.

- 비IT 부문에 대한 통관에서 자동차와 철강, 기계류는 증가되었고, 석유류는 수요와 단가가 회복되었다.

* 종합적 경제성장 전망

- 국내경기는 글로벌 경기개선 등에 힘입어 수출과 투자를 중심으로 회복세를 이어가겠으나,

민간소비 개선 지연으로 회복속도는 완만할 것으로 예상된다.

|

|

| 주요 부문별 성장흐름 추이 | 내수와 수출의 순성장 기여도 |

|

|

| GDP 성장률 전망경로 | 시나리오별 국내성장률 전망치 |

* 상방리스크

- 코로나19 확산 조기진정

|

|

| 비주거용 건물 수주 | 중앙정부 SOC 예산 |

- 비주거용 건물 건설투자 부문에서는 공업용 건물의 수요가 증가하면서 점차 회복세를 보이고 있다.

- 토목 분야에서는 SOC(사회간접자본) 예산 증액, 공공투자 확대 등에 힘입어 증가세를 지속하고 있다.

|

|

| 명목 R&D 투자 및 제조업 매출액 | 글로벌 반도체 매출액과 R&D 투자 |

- R&D 투자 부문에서는 기업매출의 회복, 정부 관련예산 증가 등으로 양호한 흐름을 지속하고 있다.

- 기타 지식생산물투자 부문에서는 신기술 기반 S/W 수요가 늘면서 증가세를 보이고 있다.

|

|

| 글로벌 교역 및 성장과 우리 상품수출 | 통관수출 전망 |

- 실질GDP 부문에서는 세계경기 회복, 반도체 경기 개선 등으로 양호한 흐름을 지속하고 있다.

- 명목통관 부문에서는 IT와 비IT 부문 모두가 증가했다.

|

|

| D램 수급 및 가격 | 글로벌 전기차 판매량 |

- IT 부문과 통관 부문에서는 반도체 증가폭이 확대됨에 따라 디스플레이 패널과 휴대폰은 증가 전환되었다.

- 비IT 부문에 대한 통관에서 자동차와 철강, 기계류는 증가되었고, 석유류는 수요와 단가가 회복되었다.

* 종합적 경제성장 전망

- 국내경기는 글로벌 경기개선 등에 힘입어 수출과 투자를 중심으로 회복세를 이어가겠으나,

민간소비 개선 지연으로 회복속도는 완만할 것으로 예상된다.

|

|

| 주요 부문별 성장흐름 추이 | 내수와 수출의 순성장 기여도 |

|

|

| GDP 성장률 전망경로 시나리오별 국내성장률 전망치 | 시나리오별 국내성장률 전망치 |

* 상방리스크

- 코로나19 확산 조기진정, 반도체경기 회복세 확대, 국내외 추가 경기부양책

* 하방리스크

- 코로나19 확산 장기화, 미중 갈등 심화, 고용여건 개선 지연

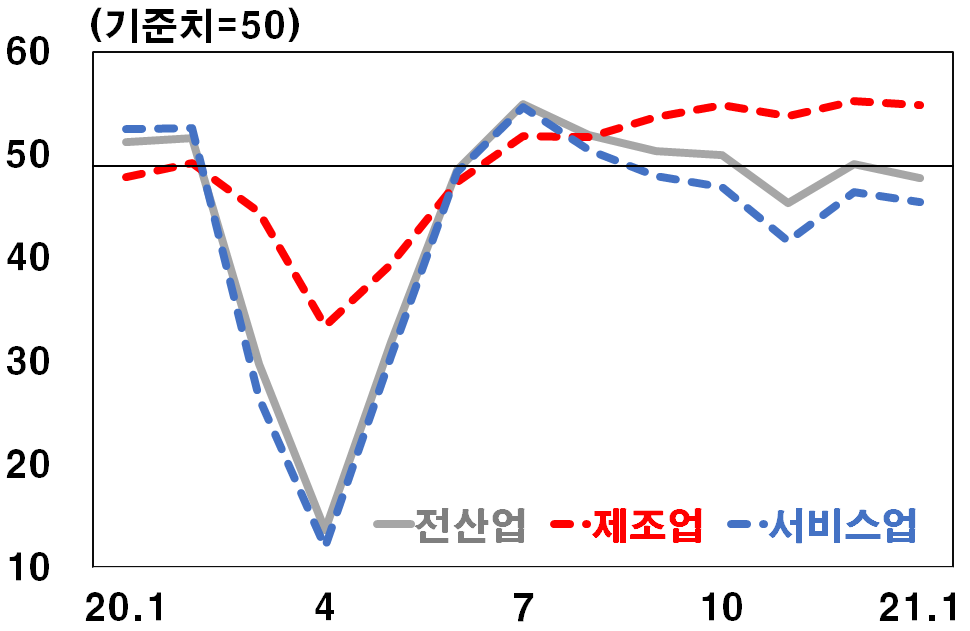

2. 고용

|

|

|

| 제조업 취업자수 | 건설업 취업자수 | 서비스업 취업자수 |

- 2020년 고용상황은 코로나19 확산으로 서비스업을 중심으로 굉장히 부진한 모습을 보이고 있다.

|

|

| 취업자수 증감 및 실업률 | 산업률 취업자수 경로 |

- 2020년 12월 이후 대면 서비스업을 중심으로 취업자수 감소폭이 크게 확대되었다.

- 겨울철 코로나19 재확산 및 사회적 거리두기 강화의 영향으로 보인다.

* 종합적 고용상황 전망

- 20221년중 고용상황은 당분간 대면서비스업을 중심으로 부진이 지속될 것으로 전망된다.

- 2021년 하반기 이후 대면서비스 수요부진 완화 등으로 완만하게 회복될 것으로 예상된다.

(제조업: 증가전환, 건설업: 완만한 증가세, 서비스업: 감소하다가 완만하게 증가)

3. 물가

|

|

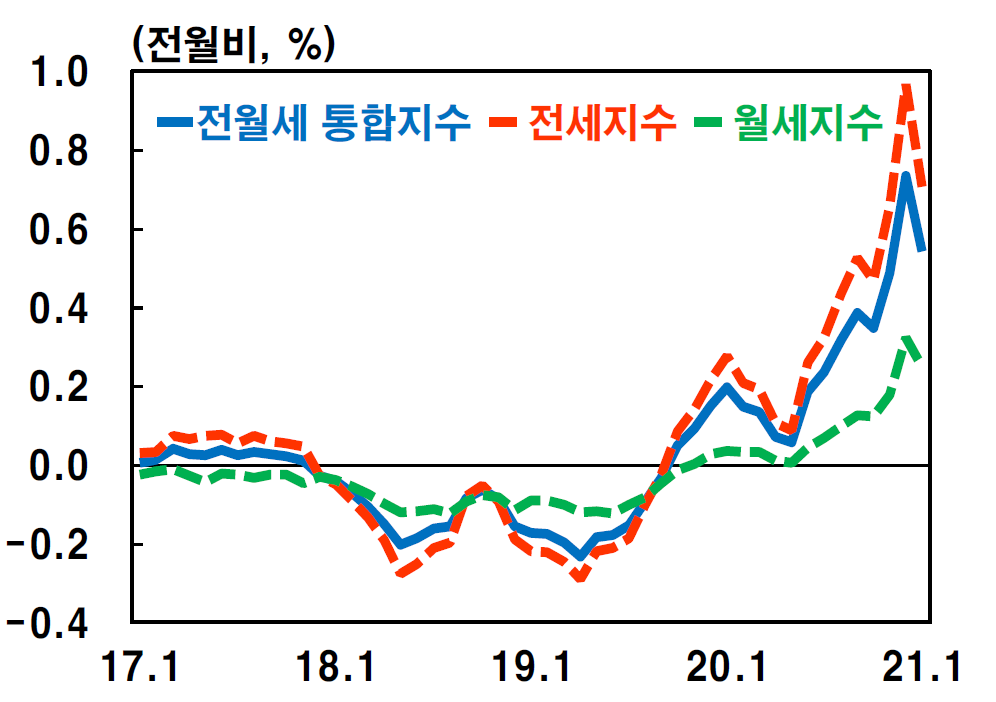

| 국제원자재가격 | 전월세 가격 상승률 |

- 2021년중 소비자물가(1.3%)는 지난해(0.5%)보다 오름폭이 크게 확대될 전망이다.

- 국제유가가 지난해 수준을 상당폭 상회할 것으로 예상되는 데 주로 기인한다.

- 정부정책 측면의 물가하방압력이 축소되고, 최근의 전월세 상승세도 영향을 미쳤다.

* 종합적 물가전망

- 2022년중 소비자물가 상승률은 경기 개선흐름이 지속되고

정부정책 측면의 물가하방압력이 사라지면서 올해보다 더 높아질 것으로 예상된다.

* 상방 리스크

- 식료품 가격 및 국제 원자재 가격 오름세 확대

- 코로나19 백신보금 등에 따른 수요 회복세 강화

* 하방 리스크

- 코로나19 재확산에 따른 수요 부진 심화

4. 경상수지

|

|

| 경상수지 | 서비스수지 |

- 상품부문에서는 글로벌 경기회복, 반도체 경기개선 등으로 수출이 늘겠으나,

국제유가 상승 등으로 수입도 크게 늘면서 흑자폭이 축소되었다.

- 서비스부문에서는 글로벌 교역 확대 등으로 운송서비스 흑자가 지속되면서 적자폭이 소폭 축소되었다.

Reference: 한국은행 금요강좌 제841회, 2021년 세계 및 국내 경제 전망,

한국은행 미국유럽경제팀 이규환 과장, 한국은행 조사총괄팀 신동주 과장 (URL)