G20 국가간 지급서비스 개선 프로그램의 주요내용 및 시사점

(2021.02.19.)

* 지급, 청산, 결제

- 일반적으로, 최종결제는 중앙은행의 거액 결제 시스템을 통해 이루어진다.

Cross-Border Payment (국가간 지급)

- 해외송금, 국가간 무역대금 지급 등을 목적으로 지급인이 타국의 수취인에게 자금을 이체하는 것을 의미한다.

- 글로벌 교역량 확대, 해외이주 노동자수 급증으로 인해

G20에서는 국가간 지급서비스 개선을 2020년중 최우선 과제로 선정했다.

(FSB, BIS가 협력하여 개선방안을 G20에 보고한 바 있다.)

* FSB (Financial Stability Board; 금융안정위원회)

- 스위스에 위치한 국제금융기구로, 세계적 금융위기 재발을 피하기 위해

시스템적으로 중요한 대형 은행 선정 및 규제, 은행 자본·유동성 규제, 장외파생상품 시장 개혁 등의 업무를 수행한다.

* BIS (Bank for International Settlements; 국제결제은행)

- 스위스에 위치한 국제금융기구로, 중앙은행간 협력체로서의 기능을 수행하고,

국제통화협력을 위한 양대기구로서 IMF와 긴밀한 협력관계를 유지하고 있다.

- 해외송금은 개발도상국의 빈곤율을 낮추는데 주요한 요인 중 하나인데,

이는 국가간 지급서비스의 중요성을 엿볼 수 있는 대목이다.

- 그러나, 해외 송금 평균 비용은 송금금액의 약 7%수준으로, 이는 국내 송금비용의 10배에 달하는 금액이고,

소요기간도 최장 7일까지 소요된다고 한다.

여기서 지급서비스가 개선되어야할 필요성을 느낄 수 있다.

국가간 지급서비스의 문제점 & 마찰원인

* 문제점

1) High Cost (높은 비용)

2) Low Speed (느린 속도)

3) Limited Access (제한된 접근성)

4) Limited Transparency (제한된 투명성)

- 송금한 돈이 어느 위치까지 도달하였는지에 대한 정보를 알 수 없다.

- 수수료 구조가 명백히 밝혀지지 않았다.

* 주요 마찰 원인

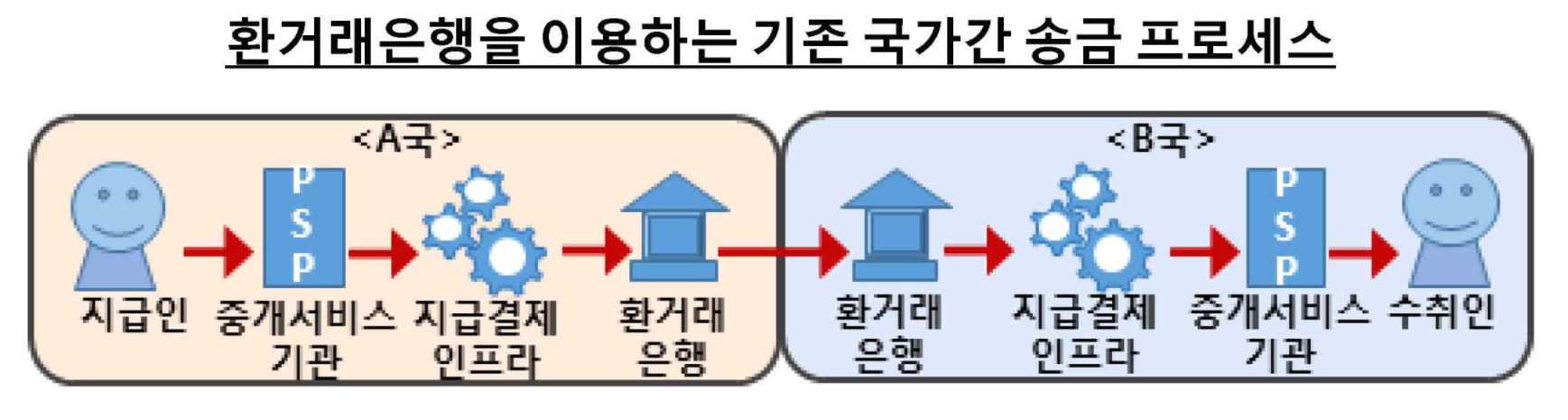

1) Long Transaction Chains (긴 거래 프로세스)

- 환거래 은행을 이용한 전통적 국가간 거래는 송금인과 수취인 사이의 거래과정이 길고 복잡하다.

- 그러나, 기존방식은 중계기관에서 컴플라이언스 업무(AML, CFT, KYC)를 대행해주어 리스크가 경감된다는 장점이 있다.

2) Complex Processing of Compliance Check (규제 컴플라이언스 업무증대)

- 국가별 외환 거래 규정이나 자금세탁, 테러자금 조달금지 규제가 달라서 지급서비스 기관들의 규제준수 부담이 크다.

3) Funding Cost (자본조달비용)

- 지급기관들이 환전에 대비하여, 유동성을 사전에 확보해놓아야 한다.

4) Weak Competition (진입장벽으로 인한 경쟁 약화)

- 시장 진입 장벽이 높아, 기존 환거래 은행에 채널이 집중되어 경쟁이 약화되어 있다.

5) Fragmented & Trucated Data Formats (통신양식 비표준화)

- 중계기관 간 데이터 송수신 체계가 달라 자금이체가 느리고 복잡하다.

6) Limited Operating Hours (한정된 지급결제시스템 운영 시간)

- 주요지급결제 시스템이 업무시간 동안에만 운영되어 최종 결제가 지연된다.

7) Legacy Technology Platforms (지급결제시스템의 노후화)

- 국가간 지급서비스에 이용되는 구형 인프라가 혁신적 핀테크 기술이 진입하기를 어렵게 한다.

국가간 지급서비스의 개선방안

중앙은행이 주도할 10개의 프로젝트 (C, D, E 분야)

1) 외환동시결제(PvP; Payment Versus Payment) 활성화

- PvP란, 외환거래에 따른 매도통화와 매입통화를 동시에 주고받는 방식을 의미한다.

- 국가간 지급에 수반되는 외환거래의 외환동시결제(PvP) 비중을 높여 외환결제리스크를 감축한다.

- CLS(Continuous Linked Settlement; 외환동시결제) 시스템의 결제통화에 대다수의 신흥국 통화는 포함되어 있지 않아,

외환동시결제의 성장이 정체되어 있는 상황이다.

- PvP가 활성화되면, 국가간 지급서비스 제공기관의 외환결제 리스크가 축소되어 송금 비용은 낮아지고,

동시에 거래되기 때문에 처리속도도 빨라질 것으로 기대된다.

* 외환결제리스크

- 시차가 다른 두 국가간의 화폐거래에서, 매도통화는 지급된 상태에서 매입통화는 수취하지 못하는 리스크를 의미한다.

2) 중요 지급결제시스템 참가자격 확대

- 오직 은행만 참가할 수 있었던 중요 지급결제시스템에,

핀테크 업체 등 신규 비은행 지급기관에도 참가자격을 부여한다.

- 영국은 2017년부터 비은행 지급서비스 제공기관에 중앙은행 결제계좌 개설을 허용했다.

- 싱가포르는 2021년 2월 전자지갑 서비스 업체에 신속자금이체시스템* 참가를 허용했다.

- 핀테크 기업이 지급결제시스템에 참가하게 되면,

중앙은행 통화로 최종결제가 이루어지게 되어 신생 지급 서비스 업체들의 리스크 비용이 감축되고,

시장 진입이 용이해져 경쟁이 활성화 될 것으로 기대된다.

- 단, 모든 국가에 핀테크 업체를 포함한 비은행기관의 결제시스템 참가 여부를 강제할 수 없으므로,

회원국들은 선택적으로 이 프로젝트에 참여하게 된다.

- 한국은행은 2020년, 소액결제 시스템 및 한은금융망 참가제도를 개선하여

비은행기관의 결제시스템 참여를 허용하는 제도적 기틀을 마련했다.

* 신속자금이체시스템 (Fast Payment)

- 고객 계좌간 자금을 24시간 연중무휴로 실시간 이체할 수 있게 하는 시스템으로,

우리나라에서 2001년에 구축된 전자금융공동망에 해당된다.

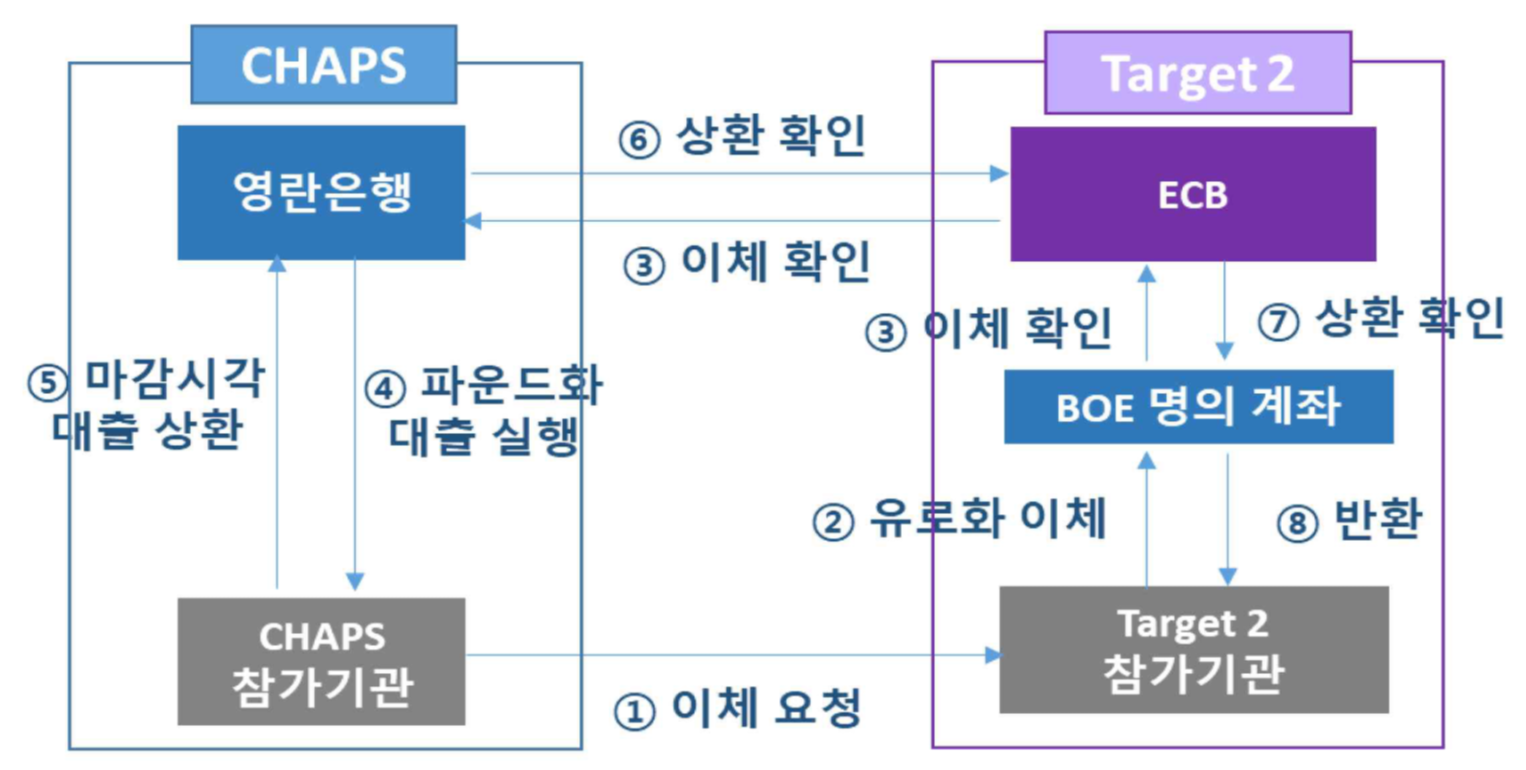

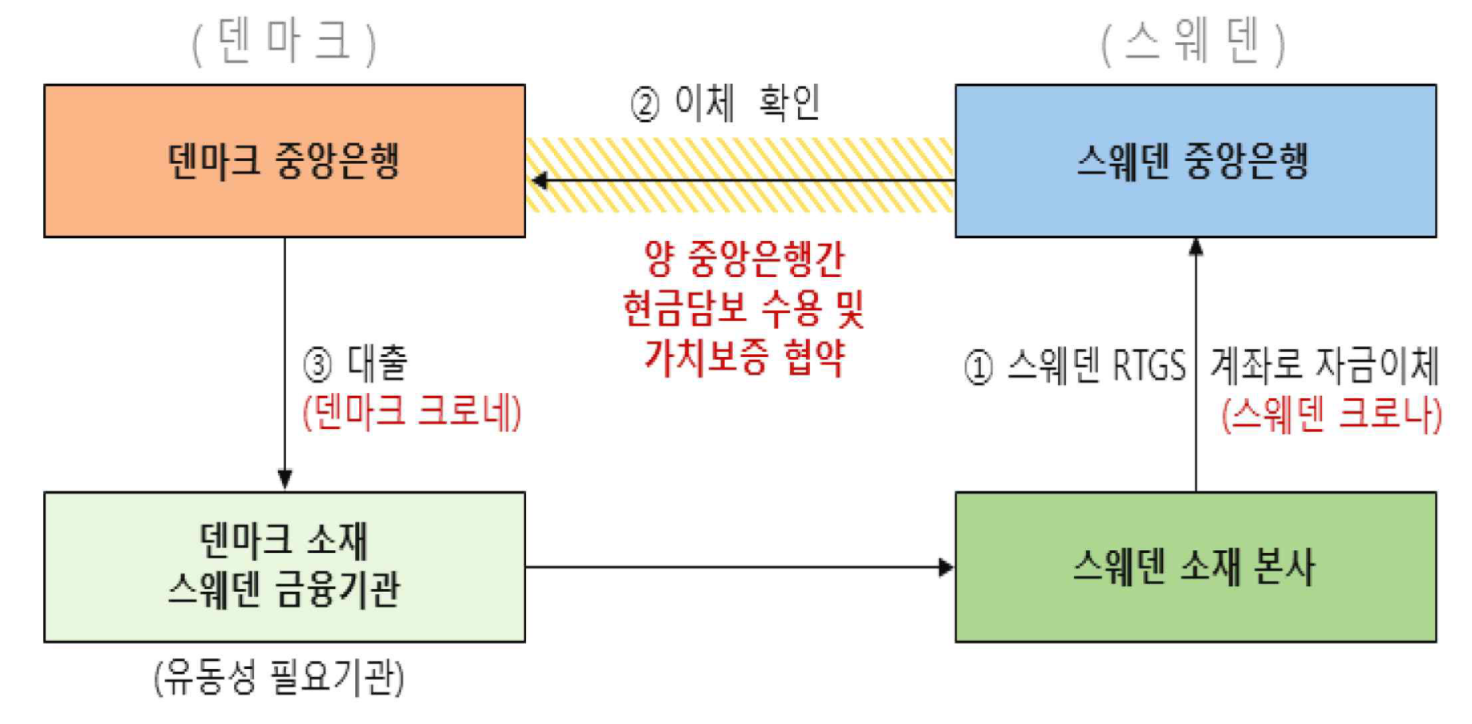

3) 중앙은행 상호 유동성 공급 협약 추진

- 중앙은행이 상호 협약을 맺은 상대국가의 현금을 담보로,

자국소재 금융기관에게 자국 통화 유동성을 공급하는 것을 목표로 한다.

- 주로 상호 금융거래가 활성화되어 있고, 통화가치의 편차가 크지않은(환율이 안정적인) 인접 경제권 국가들간 실시한다.

- 지급서비스 기관들이 각 나라에 진출하기 위해 다양한 통화를 보유할 필요가 없고,

조달비용이 저렴한 통화에 집중할 수 있게 되어 전체 유동성 관리비용이 낮아져,

신규 지급서비스 기관이 진입하기에 용이하게 된다.

Example. 영란은행(영국 중앙은행)과 ECB의 Liquidity Bridge

- 이때 두 참가기관의 관계는 본점·지점 관계이거나 사업파트너와 같은 특수 관계인 경우가 일반적이다.

Example. 북유럽 3국의 Scandinavian Cash Pool

4) 주요 지급결제시스템 운영시간 연장

- 각국의 주요 지급결제 시스템의 중첩 운영 시간대를 확대하여 시차로 인한 국가간 지급 프로세스의 단절을 해소하는 것을 목표로 한다.

- 중첩 운영 시간대가 확대되면, 외환결제리스크 감축을 위한 외환동시결제를 추진하기에 수월해 질 것이 기대된다.

- 또한, 지급속도가 빨라지고, 비용이 낮아질 것으로 기대된다.

- 결제 운영시간은 각국 통화의 국제화 수준과 같은 금융환경 특수성이 반영된 사안이므로,

일률적인 운영시간 연장 권고로 이어지지는 않을 것이다.

(운영시간 확대를 위한 신규 인프라 구축, 인력 충원 등 경제적 비용이 상당할 것이고,

인프라 참여기관의 사회적 합의가 필요한 사안이기 때문이다.)

* 결제방식에 따른 신속자금 이체시스템 도입 현황

RTGS

- 개별 자금이체 지시를 그때그때 건별로 바로 처리하는 방식으로,

개별 자금이체 지시의 결제 완결성이 부여되어서 신용리스크가 제거된다.

- 보통, 중앙은행이 RTGS방식의 거액결제 시스템을 직접 운영하기 때문에,

중앙은행의 RTGS 시스템을 그냥 RTGS 시스템이라 부른다.

DNS

- 참가기관 간 자금이체 지시를 모아두었다가 영업일의 특정 시점에 한꺼번에 처리하는 방식으로, 유동성이 절감된다.

- 우리나라는 2001년도에 전자금융공동망을 DNS 방식으로 도입했다.

5) 지급결제시스템 국가간 연계 추진

- 역내 지급결제 시스템을 직접 연계하여, 기존 환거래 은행망의 개입을 축소하여 국가간 송금 프로세스를 단축한다.

- 지급속도는 빨라지고, 비용은 절감될 것으로 기대된다.

- 주로 상호 교역량, 송금규모가 큰 인접 경제권역 국가간에 지급결제 시스템 연계가 추진되었다.

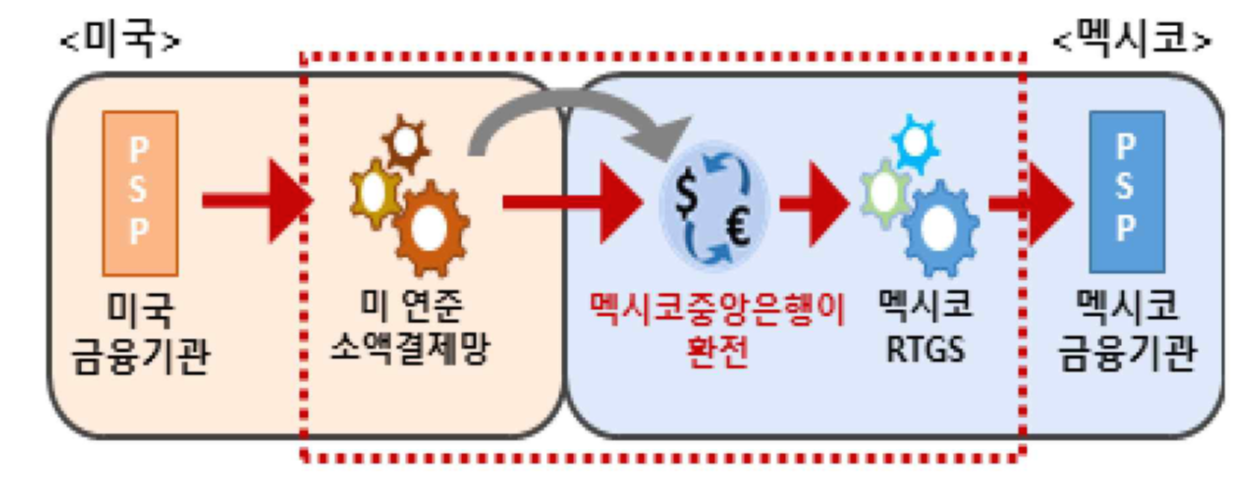

Example. 미 연준의 소액지급 결제시스템(ACH)와 멕시코 중앙은행의 RTGS를 직접 연계한 사례

(이종통화간 결제시스템 연계 사례)

- 멕시코 중앙은행이 멕시코로 유입되는 미 달러화를 페소화로 환전한다.

Example. 싱가포르, 인도, 태국간 신속자금 이체시스템

- 이것이 현실화되면, 국내에서 이체하는 것과 같이, 외국 계좌에 이체할 수 있게 된다.

- 아직, MOU를 통한 개념증명* 단계에 머물러있다.

* 개념증명(PoC; Proof of Concept)

- 어떠한 추상적인 아이디어가 실제로 실현 가능한지를 테스트하는 것이다.

6) ISO20022 표준 도입안 마련

- ISO20022은 금융거래 전반에 이용되는 금융통신 메시지에 관한 국제표준으로,

이것이 도입되면 금융 거래시 데이터 처리 효율성이 제고되고, 컴플라이언스 체크 비용이 감축될 것으로 기대된다.

- G20 개별 회원국들의 특수성을 고려하여, 도입완료 시한은 설정되지 않았다.

- 한은금융망의 경우, 참가기관과의 공동도입 추진이 필요하고,

2020년 10월에 개통된 차세데 한은금융망이 안정화된 이후에 논의를 시작할 예정이라 한다.

7) 공동 API 프로토콜 표준 도입

- Open API의 국가간 상호운용성(Interoperability)를 확보하기 위해, 글로벌 표준 프로토콜을 수립하여

핀테크 등의 다양한 서비스 공급을 확대하고, 타국 금융기관의 결제시스템 접속을 가능케하여 효율성을 개선하고자 한다.

- 오픈뱅킹 공동망을 가동중인 대한민국은 표준화 논의 대응에 일부 유리한 측면이 있다.

(한국의 오픈뱅킹 공동망의 API 규격은 REST를 따른다.)

8) 글로벌 복수통화 지급결제 시스템 도입검토

- 자국통화 뿐만 아니라, 외국통화에 대한 최종결제 서비스도 동시에 제공하고자 한다.

- 자금 조달, 환전, 결제에 이르는 일련의 과정을 효율적으로 수행할 수 있게 될 것이 기대된다.

9) 글로벌 스테이블코인의 건전성 촉진

- 스테이블코인*의 잠재적 편익을 실현하기 위해서는 법적 측면의 문제 해결이 선행되어야 한다.

- 스테이블코인은 가치가 안정되어 있고, 중개기관의 관여없이 송금인과 수취인간 P2P 이체가 가능하다.

- BIS 등 국제기구는 글로벌 스테이블코인의 보편적 사용에 대비해,

국가간 통일된 감시·감독 체계의 구축 방안을 논의하기로 결정했다.

(규제대상: 지배구조, 자금세탁, 테러자금조달, 법적 리스크, 국가간 규제체계 차이로 인한 규제차익)

* 스테이블코인

- 법화 등 안정적인 자산에 의해 가치가 담보되는 암호자산을 의미한다.

10) CBDC 설계시 국가간 지급서비스 개선 측면 고려 (URL)

- CBDC가 국가간 지급 프로세스 효율성 제고에 기여할 수 있을 것이라 기대된다.

Reference: 한국은행 금요강좌 제839회, G20 국가간 지급서비스 개선 프로그램의 주요내용 및 시사점,

한국은행 금융결제국 국제결제협력반 한명진 과장 (URL)

G20 국가간 지급서비스 개선 프로그램의 주요내용 및 시사점

(2021.02.19.)

* 지급, 청산, 결제

- 일반적으로, 최종결제는 중앙은행의 거액 결제 시스템을 통해 이루어진다.

Cross-Border Payment (국가간 지급)

- 해외송금, 국가간 무역대금 지급 등을 목적으로 지급인이 타국의 수취인에게 자금을 이체하는 것을 의미한다.

- 글로벌 교역량 확대, 해외이주 노동자수 급증으로 인해

G20에서는 국가간 지급서비스 개선을 2020년중 최우선 과제로 선정했다.

(FSB, BIS가 협력하여 개선방안을 G20에 보고한 바 있다.)

* FSB (Financial Stability Board; 금융안정위원회)

- 스위스에 위치한 국제금융기구로, 세계적 금융위기 재발을 피하기 위해

시스템적으로 중요한 대형 은행 선정 및 규제, 은행 자본·유동성 규제, 장외파생상품 시장 개혁 등의 업무를 수행한다.

* BIS (Bank for International Settlements; 국제결제은행)

- 스위스에 위치한 국제금융기구로, 중앙은행간 협력체로서의 기능을 수행하고,

국제통화협력을 위한 양대기구로서 IMF와 긴밀한 협력관계를 유지하고 있다.

- 해외송금은 개발도상국의 빈곤율을 낮추는데 주요한 요인 중 하나인데,

이는 국가간 지급서비스의 중요성을 엿볼 수 있는 대목이다.

- 그러나, 해외 송금 평균 비용은 송금금액의 약 7%수준으로, 이는 국내 송금비용의 10배에 달하는 금액이고,

소요기간도 최장 7일까지 소요된다고 한다.

여기서 지급서비스가 개선되어야할 필요성을 느낄 수 있다.

국가간 지급서비스의 문제점 & 마찰원인

* 문제점

1) High Cost (높은 비용)

2) Low Speed (느린 속도)

3) Limited Access (제한된 접근성)

4) Limited Transparency (제한된 투명성)

- 송금한 돈이 어느 위치까지 도달하였는지에 대한 정보를 알 수 없다.

- 수수료 구조가 명백히 밝혀지지 않았다.

* 주요 마찰 원인

1) Long Transaction Chains (긴 거래 프로세스)

- 환거래 은행을 이용한 전통적 국가간 거래는 송금인과 수취인 사이의 거래과정이 길고 복잡하다.

- 그러나, 기존방식은 중계기관에서 컴플라이언스 업무(AML, CFT, KYC)를 대행해주어 리스크가 경감된다는 장점이 있다.

2) Complex Processing of Compliance Check (규제 컴플라이언스 업무증대)

- 국가별 외환 거래 규정이나 자금세탁, 테러자금 조달금지 규제가 달라서 지급서비스 기관들의 규제준수 부담이 크다.

3) Funding Cost (자본조달비용)

- 지급기관들이 환전에 대비하여, 유동성을 사전에 확보해놓아야 한다.

4) Weak Competition (진입장벽으로 인한 경쟁 약화)

- 시장 진입 장벽이 높아, 기존 환거래 은행에 채널이 집중되어 경쟁이 약화되어 있다.

5) Fragmented & Trucated Data Formats (통신양식 비표준화)

- 중계기관 간 데이터 송수신 체계가 달라 자금이체가 느리고 복잡하다.

6) Limited Operating Hours (한정된 지급결제시스템 운영 시간)

- 주요지급결제 시스템이 업무시간 동안에만 운영되어 최종 결제가 지연된다.

7) Legacy Technology Platforms (지급결제시스템의 노후화)

- 국가간 지급서비스에 이용되는 구형 인프라가 혁신적 핀테크 기술이 진입하기를 어렵게 한다.

국가간 지급서비스의 개선방안

중앙은행이 주도할 10개의 프로젝트 (C, D, E 분야)

1) 외환동시결제(PvP; Payment Versus Payment) 활성화

- PvP란, 외환거래에 따른 매도통화와 매입통화를 동시에 주고받는 방식을 의미한다.

- 국가간 지급에 수반되는 외환거래의 외환동시결제(PvP) 비중을 높여 외환결제리스크를 감축한다.

- CLS(Continuous Linked Settlement; 외환동시결제) 시스템의 결제통화에 대다수의 신흥국 통화는 포함되어 있지 않아,

외환동시결제의 성장이 정체되어 있는 상황이다.

- PvP가 활성화되면, 국가간 지급서비스 제공기관의 외환결제 리스크가 축소되어 송금 비용은 낮아지고,

동시에 거래되기 때문에 처리속도도 빨라질 것으로 기대된다.

* 외환결제리스크

- 시차가 다른 두 국가간의 화폐거래에서, 매도통화는 지급된 상태에서 매입통화는 수취하지 못하는 리스크를 의미한다.

2) 중요 지급결제시스템 참가자격 확대

- 오직 은행만 참가할 수 있었던 중요 지급결제시스템에,

핀테크 업체 등 신규 비은행 지급기관에도 참가자격을 부여한다.

- 영국은 2017년부터 비은행 지급서비스 제공기관에 중앙은행 결제계좌 개설을 허용했다.

- 싱가포르는 2021년 2월 전자지갑 서비스 업체에 신속자금이체시스템* 참가를 허용했다.

- 핀테크 기업이 지급결제시스템에 참가하게 되면,

중앙은행 통화로 최종결제가 이루어지게 되어 신생 지급 서비스 업체들의 리스크 비용이 감축되고,

시장 진입이 용이해져 경쟁이 활성화 될 것으로 기대된다.

- 단, 모든 국가에 핀테크 업체를 포함한 비은행기관의 결제시스템 참가 여부를 강제할 수 없으므로,

회원국들은 선택적으로 이 프로젝트에 참여하게 된다.

- 한국은행은 2020년, 소액결제 시스템 및 한은금융망 참가제도를 개선하여

비은행기관의 결제시스템 참여를 허용하는 제도적 기틀을 마련했다.

* 신속자금이체시스템 (Fast Payment)

- 고객 계좌간 자금을 24시간 연중무휴로 실시간 이체할 수 있게 하는 시스템으로,

우리나라에서 2001년에 구축된 전자금융공동망에 해당된다.

3) 중앙은행 상호 유동성 공급 협약 추진

- 중앙은행이 상호 협약을 맺은 상대국가의 현금을 담보로,

자국소재 금융기관에게 자국 통화 유동성을 공급하는 것을 목표로 한다.

- 주로 상호 금융거래가 활성화되어 있고, 통화가치의 편차가 크지않은(환율이 안정적인) 인접 경제권 국가들간 실시한다.

- 지급서비스 기관들이 각 나라에 진출하기 위해 다양한 통화를 보유할 필요가 없고,

조달비용이 저렴한 통화에 집중할 수 있게 되어 전체 유동성 관리비용이 낮아져,

신규 지급서비스 기관이 진입하기에 용이하게 된다.

Example. 영란은행(영국 중앙은행)과 ECB의 Liquidity Bridge

- 이때 두 참가기관의 관계는 본점·지점 관계이거나 사업파트너와 같은 특수 관계인 경우가 일반적이다.

Example. 북유럽 3국의 Scandinavian Cash Pool

4) 주요 지급결제시스템 운영시간 연장

- 각국의 주요 지급결제 시스템의 중첩 운영 시간대를 확대하여 시차로 인한 국가간 지급 프로세스의 단절을 해소하는 것을 목표로 한다.

- 중첩 운영 시간대가 확대되면, 외환결제리스크 감축을 위한 외환동시결제를 추진하기에 수월해 질 것이 기대된다.

- 또한, 지급속도가 빨라지고, 비용이 낮아질 것으로 기대된다.

- 결제 운영시간은 각국 통화의 국제화 수준과 같은 금융환경 특수성이 반영된 사안이므로,

일률적인 운영시간 연장 권고로 이어지지는 않을 것이다.

(운영시간 확대를 위한 신규 인프라 구축, 인력 충원 등 경제적 비용이 상당할 것이고,

인프라 참여기관의 사회적 합의가 필요한 사안이기 때문이다.)

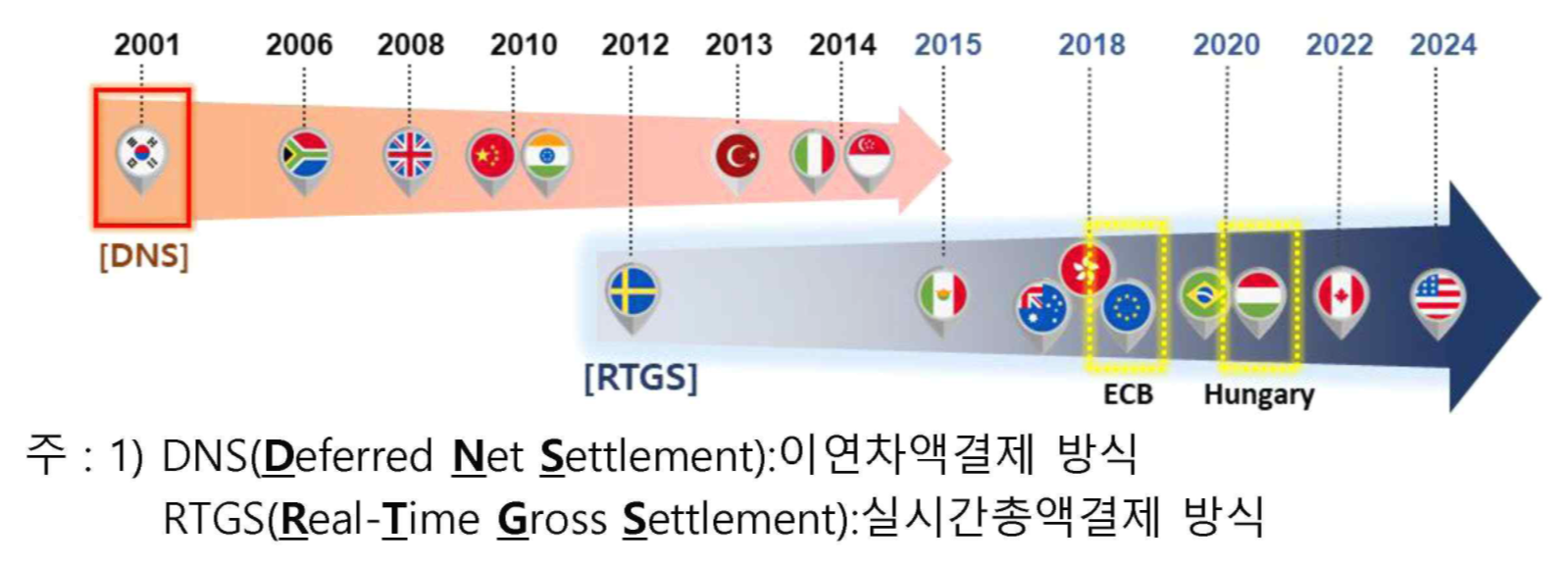

* 결제방식에 따른 신속자금 이체시스템 도입 현황

RTGS

- 개별 자금이체 지시를 그때그때 건별로 바로 처리하는 방식으로,

개별 자금이체 지시의 결제 완결성이 부여되어서 신용리스크가 제거된다.

- 보통, 중앙은행이 RTGS방식의 거액결제 시스템을 직접 운영하기 때문에,

중앙은행의 RTGS 시스템을 그냥 RTGS 시스템이라 부른다.

DNS

- 참가기관 간 자금이체 지시를 모아두었다가 영업일의 특정 시점에 한꺼번에 처리하는 방식으로, 유동성이 절감된다.

- 우리나라는 2001년도에 전자금융공동망을 DNS 방식으로 도입했다.

5) 지급결제시스템 국가간 연계 추진

- 역내 지급결제 시스템을 직접 연계하여, 기존 환거래 은행망의 개입을 축소하여 국가간 송금 프로세스를 단축한다.

- 지급속도는 빨라지고, 비용은 절감될 것으로 기대된다.

- 주로 상호 교역량, 송금규모가 큰 인접 경제권역 국가간에 지급결제 시스템 연계가 추진되었다.

Example. 미 연준의 소액지급 결제시스템(ACH)와 멕시코 중앙은행의 RTGS를 직접 연계한 사례

(이종통화간 결제시스템 연계 사례)

- 멕시코 중앙은행이 멕시코로 유입되는 미 달러화를 페소화로 환전한다.

Example. 싱가포르, 인도, 태국간 신속자금 이체시스템

- 이것이 현실화되면, 국내에서 이체하는 것과 같이, 외국 계좌에 이체할 수 있게 된다.

- 아직, MOU를 통한 개념증명* 단계에 머물러있다.

* 개념증명(PoC; Proof of Concept)

- 어떠한 추상적인 아이디어가 실제로 실현 가능한지를 테스트하는 것이다.

6) ISO20022 표준 도입안 마련

- ISO20022은 금융거래 전반에 이용되는 금융통신 메시지에 관한 국제표준으로,

이것이 도입되면 금융 거래시 데이터 처리 효율성이 제고되고, 컴플라이언스 체크 비용이 감축될 것으로 기대된다.

- G20 개별 회원국들의 특수성을 고려하여, 도입완료 시한은 설정되지 않았다.

- 한은금융망의 경우, 참가기관과의 공동도입 추진이 필요하고,

2020년 10월에 개통된 차세데 한은금융망이 안정화된 이후에 논의를 시작할 예정이라 한다.

7) 공동 API 프로토콜 표준 도입

- Open API의 국가간 상호운용성(Interoperability)를 확보하기 위해, 글로벌 표준 프로토콜을 수립하여

핀테크 등의 다양한 서비스 공급을 확대하고, 타국 금융기관의 결제시스템 접속을 가능케하여 효율성을 개선하고자 한다.

- 오픈뱅킹 공동망을 가동중인 대한민국은 표준화 논의 대응에 일부 유리한 측면이 있다.

(한국의 오픈뱅킹 공동망의 API 규격은 REST를 따른다.)

8) 글로벌 복수통화 지급결제 시스템 도입검토

- 자국통화 뿐만 아니라, 외국통화에 대한 최종결제 서비스도 동시에 제공하고자 한다.

- 자금 조달, 환전, 결제에 이르는 일련의 과정을 효율적으로 수행할 수 있게 될 것이 기대된다.

9) 글로벌 스테이블코인의 건전성 촉진

- 스테이블코인*의 잠재적 편익을 실현하기 위해서는 법적 측면의 문제 해결이 선행되어야 한다.

- 스테이블코인은 가치가 안정되어 있고, 중개기관의 관여없이 송금인과 수취인간 P2P 이체가 가능하다.

- BIS 등 국제기구는 글로벌 스테이블코인의 보편적 사용에 대비해,

국가간 통일된 감시·감독 체계의 구축 방안을 논의하기로 결정했다.

(규제대상: 지배구조, 자금세탁, 테러자금조달, 법적 리스크, 국가간 규제체계 차이로 인한 규제차익)

* 스테이블코인

- 법화 등 안정적인 자산에 의해 가치가 담보되는 암호자산을 의미한다.

10) CBDC 설계시 국가간 지급서비스 개선 측면 고려 (URL)

- CBDC가 국가간 지급 프로세스 효율성 제고에 기여할 수 있을 것이라 기대된다.

Reference: 한국은행 금요강좌 제839회, G20 국가간 지급서비스 개선 프로그램의 주요내용 및 시사점,

한국은행 금융결제국 국제결제협력반 한명진 과장 (URL)